巨东物流系统

巨东物流系统

NEWS CENTER

- 亚马逊FBA仓库查询

- 干货:医用手套出口需要

- 口罩出口需要什么认证

- 进出口木箱包装的标准及

- 国际空运的运价种类有什

- 家具出口需要什么手续及

- 口罩出口税率是多少?附

- 现在口罩可以出口吗?新

- 干货:防护面罩出口需要

- 汽车配件出口需要什么手

- 防护服出口需要什么资质

- 重磅!消毒液出口需要什

- 熔喷布现在可以出口吗?

- 2020年进出口贸易数据!

- 口罩等防疫用品出口白名

- 食品出口需要什么资质及

- 干货!口罩机出口国外要

- 现在口罩允许出口吗?中

- 出口退税主要类型及案例

- 进出口报关,客户发票低

- 重磅!医用口罩出口和非

- 新型冠状病毒疫情期间,

- 国际物流,各大国际快递

- 【通知】这类货物订舱有

- 重点!呼吸机出口所需要

- 口罩出口需要哪些资质?

- 一次性手套出口到美国要

- 防护服出口需要什么资质

- 新型冠状病毒疫情期间,

- 酒精出口需要什么资质及

- 呼吸机出口需要什么资质

- 国际海运,散货拼箱常见

- n95口罩出口需要什么资质

- 国际物流,铁路货物运输

- 清关延迟,你单证出问题

- 口罩出口需要什么资料

- 医疗物资出口需要什么资

- 外贸综合服务业务发票的

- 电子委托进出口报关及海

- 国际物流,铁路集装箱运

作者:巨东物流 | 发布时间:2023-02-24 10:59 | 来源:物流资讯 关注量:

前所未有的新集装箱船即将投入使用。下个月,交付速度将大幅加快,第二季度将大幅提高,下半年将进一步提高,2024年全年将更高,2025年将保持强劲。

Alphaliner在周二的一份新报告中警告称:“庞大的订单就像悬在市场上的达摩克利斯之剑,未来几个月将有大量新船交付,不可避免地引发产能过剩的回归。”

Alphaliner分析师Stefan Verberkmoes告诉记者,“从3月中旬开始,这种变化将是显而易见的。”

海事战略国际公司(MSI)预计,2023年第二季度的交付量将达到717900个20英尺当量单位,较本季度依次增长62%,2023第三季度的交付将增至764800标准箱。

每个承运人的主线船舶交付量根据Alphaliner的数据,截至2月1日,总订单量为769万标准箱,略低于水上船队容量的30%。

其中,今年将交付248万标准箱(32%),明年交付295万标准箱,之后交付226万标准箱。

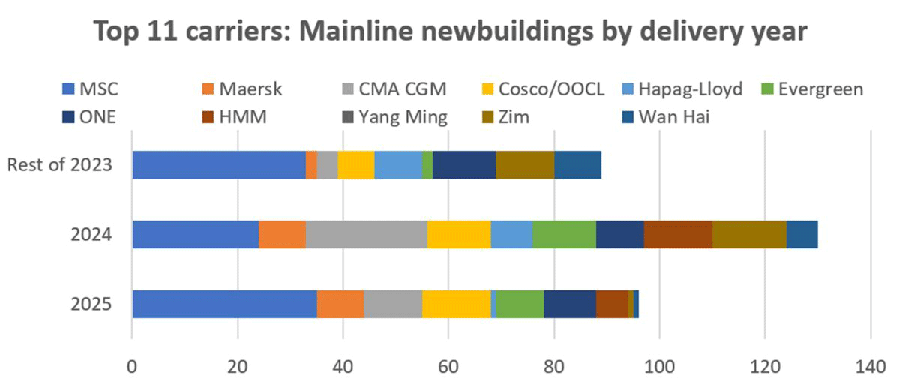

在周二的报告中,Alphaliner分析了前11家航运公司将在干线贸易中部署的新船的交付情况。这些数字对美国和欧洲干线船舶服务的进口商尤为重要。

统计数据显示,2023年剩余时间将有89艘新干线船舶交付,接下来是明年的130艘和2025年的96艘,未来三年共有315艘。(包括非主线贸易的新船,Alphaliner数据显示,这11家航运公司总共订购了499艘新船。)

地中海航运公司(MSC)是世界上最大的海运公司,到2025年,该公司的干线运力将达到目前为止的最高水平。它有92艘这样的船只在管道中,包括今年剩余时间的33艘。

CMA CGM的干线船舶订单量位居第二,为38艘,明年交付量最多。中远(包括东方海外)排名第三,为32。2月16日,东方海外在中国NACKS造船厂为其最新的船舶24188-TEU东方海外西班牙号举行了命名仪式。

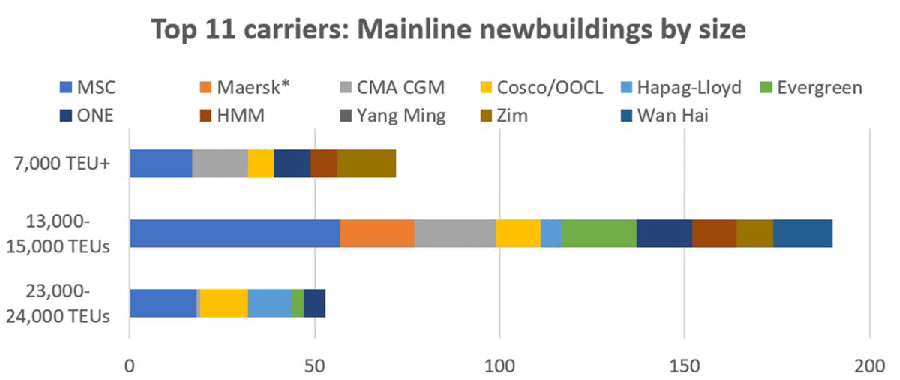

主线船舶交付量(按尺寸)Alphaliner还研究了这些新船的尺寸类别,将其分为三类:“Megamaxes”,容量为23000-24000标准箱,将在亚欧贸易中部署;“Neopanamaxes”船,可通过巴拿马运河,容量为13000-15000标准箱;以及其他干线船舶,容量超过7000标准箱。新巴拿马型和其他干线船舶的交付将影响美国海运市场。

到目前为止,新巴拿马型是最大的一类,占2025年交付的干线新造总数的60%。Megamaxes占23%,其他主线新造船占17%。

MSC专注于更灵活的Neopanamax。根据Alphaliner的数据,到2025年,它们占其干线船舶交付量的62%。新巴拿马型占CMA CGM干线船舶订单的58%。

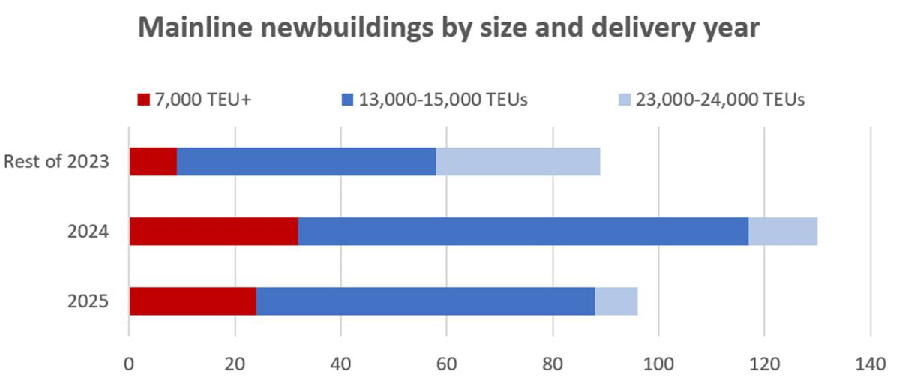

就交货时间而言,今年最大的一批Megamax到货(占总数的60%)即将到来,这引发了人们对即将到来的亚欧产能过剩的担忧。

Alphaliner警告称,“在需求减弱之际”,“一支庞大的Megamax新造舰队”将加入亚欧贸易

在2023-25年期间,新巴拿马型和其他大型轮的交付量将很重,但明年尤其如此(占总交付量的44%),这意味着2024年跨太平洋运价的运力压力将加大。

对运营商战略的影响跨太平洋航运公司马特森(纽约证券交易所代码:MATX)首席执行官马特·考克斯(Matt Cox)在周二的季度电话会议上解决了订单困境。

考克斯说:“我认为将会发生和应该发生的是,通过其全球联盟运营的国际海运公司最终将调整其在跨太平洋和全球的船队规。”

“有一个庞大的订单。这些船只将被交付。其中一些船只将被推迟。我们还将看到更高水平的报废。对于租用的船只-约占全球船队的50%-当租用期结束时,许多船只将被退还给船主”。

考克斯补充道:“你将看到将要发生的调整规模(策略)的组合,甚至可能会铺设船只”。他预计这些战略将在“未来几个月”加强

对订单挥霍的不同看法压倒性的共识是,由于航运公司的疯狂订购,他们将面临艰难的几年。但对于这将是多么糟糕,以及运营商订购行为是多么理性或非理性,意见分歧。

另一种观点认为,航运公司再次愚蠢地砸了自己的脚,屈服于经典的繁荣和萧条航运周期模式,过度订购,并在未来几年内锁定亏损——他们的订购行为是“疯狂的”。

根据这种观点,订单容量远远超过全球市场的需求。随着船舶供应在很长一段时间内超过需求,至少一些航运公司将争夺市场份额,从而造成长期的费率下降,最终将抹去许多航运公司在新冠疫情时期的暴利。

另一方面,海洋运输公司需要新的船只。在新冠肺炎疫情之前,当运营商面临严重的财务压力时,有很长一段时间的订单极度不足。全球舰队变得老旧。根据VesselsValue的数据,目前世界集装箱船的平均船龄为14.6年。

新建造的船只比旧吨位的船只更省油,燃料是航母的最高成本之一。新建筑还可以结合双燃料能力,允许航运公司“未来证明”环境法规。

当货运市场达到高峰时,集装箱公司会订购新船,因为那时他们才有足够的资金。航运公司的资产负债表从未像今天这样强劲。这使得他们能够轻松地为新造船提供资金,以取代旧吨位,并降低未来运营成本。

随着新船的交付,承运人将报废他们拥有的旧船,并让旧的租船吨位出租。与拥有的相比,租用的航运公司机队比例远高于订购的新运力。

根据Alphaliner的数据,目前排名前11的船舶的水上租船吨位比这些船舶订购的总吨位高76%,即460万TEU。

许多租船期限将超过新造船交付日期,这意味着将有一个暂时的延期,而传统的租船成本将蚕食在繁荣时期获得的一些运营商利润。

但最终,在经历了一个充满挑战的过渡期后,航运公司最终将拥有一支规模适合需求的新的、省油的机队,而且他们的资产负债表上仍会有一些大流行性的意外收获——或者乐观的理论是这样的。