巨东物流系统

巨东物流系统

NEWS CENTER

- 亚马逊FBA仓库查询

- 干货:医用手套出口需要

- 口罩出口需要什么认证

- 进出口木箱包装的标准及

- 国际空运的运价种类有什

- 家具出口需要什么手续及

- 口罩出口税率是多少?附

- 现在口罩可以出口吗?新

- 干货:防护面罩出口需要

- 汽车配件出口需要什么手

- 防护服出口需要什么资质

- 重磅!消毒液出口需要什

- 熔喷布现在可以出口吗?

- 2020年进出口贸易数据!

- 口罩等防疫用品出口白名

- 食品出口需要什么资质及

- 干货!口罩机出口国外要

- 现在口罩允许出口吗?中

- 出口退税主要类型及案例

- 进出口报关,客户发票低

- 重磅!医用口罩出口和非

- 新型冠状病毒疫情期间,

- 国际物流,各大国际快递

- 【通知】这类货物订舱有

- 重点!呼吸机出口所需要

- 口罩出口需要哪些资质?

- 一次性手套出口到美国要

- 防护服出口需要什么资质

- 新型冠状病毒疫情期间,

- 酒精出口需要什么资质及

- 呼吸机出口需要什么资质

- 国际海运,散货拼箱常见

- n95口罩出口需要什么资质

- 国际物流,铁路货物运输

- 清关延迟,你单证出问题

- 口罩出口需要什么资料

- 医疗物资出口需要什么资

- 外贸综合服务业务发票的

- 电子委托进出口报关及海

- 国际物流,铁路集装箱运

作者:巨东物流 | 发布时间:2023-02-01 11:30 | 来源:物流资讯 关注量:

受新冠肺炎疫情反复、俄乌冲突升级、全球通胀高企以及美联储暴力加息等多重因素叠加影响,2022年全球经贸复苏进程严重受挫。在高通胀、低消费、去库存的大环境下,集装箱运输需求明显缩水。

同时,供应链拥堵持续好转,运力加速回归。虽然运力增长仍保持在合理区间,但需求疲软进一步放大了运力增长的负面效应,市场供求关系出现明显松动,运价快速跌回疫情初期水平,降幅之深、跌幅之快,超出行业预期。

2023年,市场供求关系或将进一步回归至常态化区间。运价整体承压,行业效益大幅缩水,将是市场面临的最直接的挑战。

2022年市场回顾

运输需求萎缩 总量维持高位

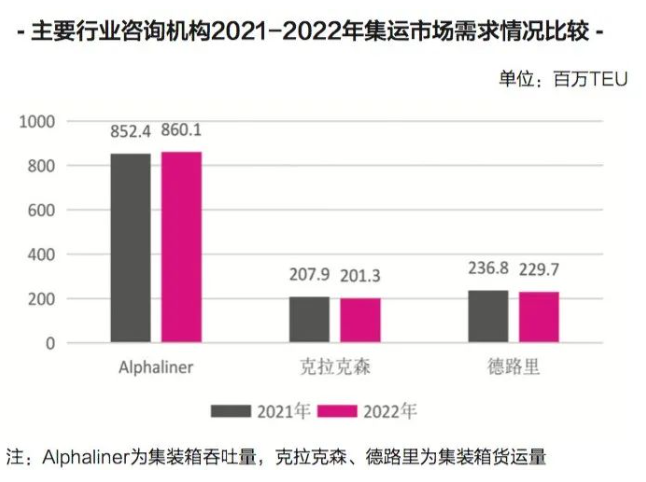

受全球经济低迷、商品贸易增速放缓以及2021年高基数影响,2022年集运市场需求萎缩,但货运量依然保持在高位。根据CTS的统计数据,截至2022年11月,全球集装箱货运量连续10个月同比负增长。

德路里预计,2022年,全球集装箱运输需求同比减少3%,这是集运业40多年来除国际金融危机和新冠肺炎疫情初年外的第三个负增长年。但从整体货运量规模来看,仍高于疫情前水平。

分航线看,东西航线的货运量降幅最为明显,主要是在高通胀、低消费、去库存的环境下,欧美主干航线货运量领跌;南北航线货运量回落,主要由于在全球贸易低迷的背景下,部分国家经济放缓,需求疲弱;其他区域航线货运量相对平稳,其中亚洲区域内货运量逆势增长。

运力供给增加 供求关系松动

2022年,集运市场集装箱船运力增长4%左右,增速低于2021年,保持在合理水平。

供给侧变化主要呈现以下特点:第一,租船市场自高位回落。克拉克森的统计数据显示,2022年12月租船价格指数为105,较2022年4月的历史高点跌去四分之三。

第二,新船交付稳中有降。2022年新船交付量较2021年减少10%左右,并低于过去5年的平均水平。

第三,船舶订单保持在较高水平。2022年新增订单运力约265万TEU,大幅减少35%,但与过去几年相比仍处于高位,同时订单总量超过750万TEU,占船队总运力的29%,创历史新高。

第四,闲置运力触底回升。根据Alphaliner的统计数据,2022年年末,商业闲置运力接近60万TEU,是2022年年初的约4.5倍。

第五,船舶拆解依旧清冷。拆解活动连续第二年表现低迷,拆解船舶数量屈指可数。

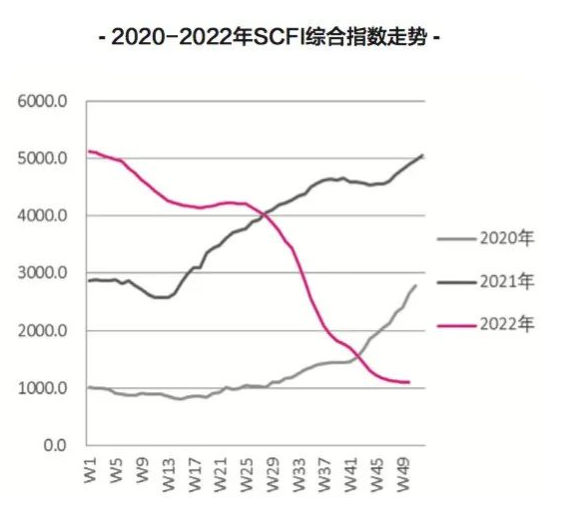

运价快速回落 跌幅超出预期

尽管2022年全年运力增长保持在合理水平,但由于港口拥堵明显好转,运力持续回归,再加上需求萎缩,使得运力增长带来的负面效应被进一步放大,市场供求关系出现明显松动,运价呈下行态势。

截至2022年年末,上海航运交易所发布的中国出口集装箱运价指数(CCFI)和上海出口集装箱运价指数(SCFI)综合指数,分别报于1271.31和1107.55,较2022年年初分别下跌63%和78%。

2023年市场展望

多重利空因素拖累全球经贸复苏

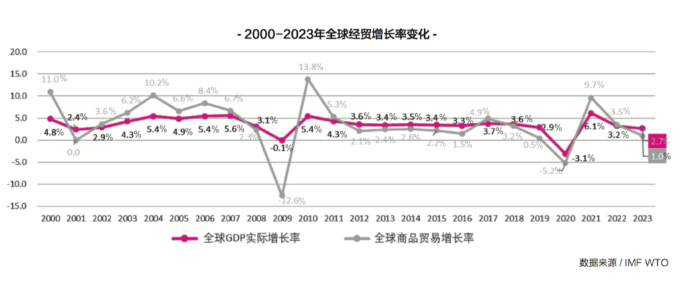

当前,国际局势暗流涌动,世界主要经济体经济增速放缓,全球货物贸易增长步伐进一步减慢。展望2023年,全球经贸或将延续低增长的态势。

国际货币基金组织(IMF)预计,2023年全球经济增长前景将进一步恶化,增长率将从2022年的3.2%下滑至2.7%,成为2001年以来,除国际金融危机和新冠肺炎疫情初年外,增长最慢的一年。

世界贸易组织(WTO)则预计,2023年全球贸易延续低迷态势,全年商品贸易增长仅为1%,远低于历史平均水平。

但在整体低迷的大环境中,仍不乏利好因素。一方面,历史性通胀可能将有所缓和;另一方面,中美欧主要经济体增长曙光初现。

伴随美国通胀危机有所缓解,后续加息节奏或将逐步收敛,有利于经济平稳复苏。欧洲暖冬天气助力抵御能源危机,家庭支出压力缓解,有望给消费带来支撑。

在我国,随着疫情管控的全面开放,2023年社会经济活动将逐渐回归正常。叠加三年来疫情防控经验积累,我国经济运行有望更好地适应疫情影响,经济增长将恢复上行。

整体需求弱势增长 欧美干线需求下滑

从主要国际组织的预测数据来看,2023年全球经济和商品贸易增长乏力,全球经济可能要到2023年下半年才会重新步入正轨。集装箱运输需求增长的宏观大环境整体偏弱,是市场面临的主要挑战。

预计2023年,集装箱运输需求将出现恢复性增长,增速为1%左右。全年货运量规模较难恢复至2021年的水平,欧美干线需求难有起色。

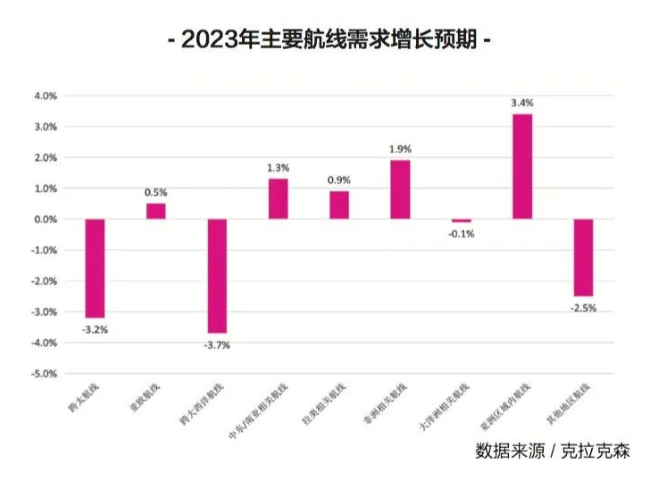

克拉克森预计,2023年,欧线西行和美线东行航线需求将连续第二年下降,降幅分别为4%和1.1%。

与欧美航线需求连续两年下滑不同,中东、拉美和新兴市场航线,有望在2023年率先回归增长轨道,接替主干航线,成为推动全球货运量增长的引擎。其中,中阿经贸合作走深走实,有望提振相关航线需求。

此外,拉美一体化和中拉关系有望取得新进展,对拉美市场需求增长形成支撑。

同时,2023年1月,区域全面经济伙伴关系协定(RCEP)迎来生效实施一周年。一年来,RCEP充分释放机制红利,有力提振了亚洲区域经贸往来。

随着RCEP持续深入实施,成员之间的关税减让和通关便利化等政策红利,将进一步释放,促进区域内产业链和供应链更加紧密畅通,成为推动区域货运量增长的重要力量。

克拉克森预计,2023年亚洲区域内货运量将增长3.4%,引领集运市场需求增长。

运力加速回归 新船交付量大增

2022年下半年以来,全球港口拥堵加速好转。

2022年11月中旬,克拉克森集装箱港口拥堵指数为33.2%,自2022年7月的高点回落了4个百分点,是2020年9月以来的最低水平。

港口拥堵好转,码头作业效率逐步恢复,加速释放运力。德路里最新预计,2023年因供应链拥堵导致的有效运力减损为3%,而2021年和2022年均为17%。

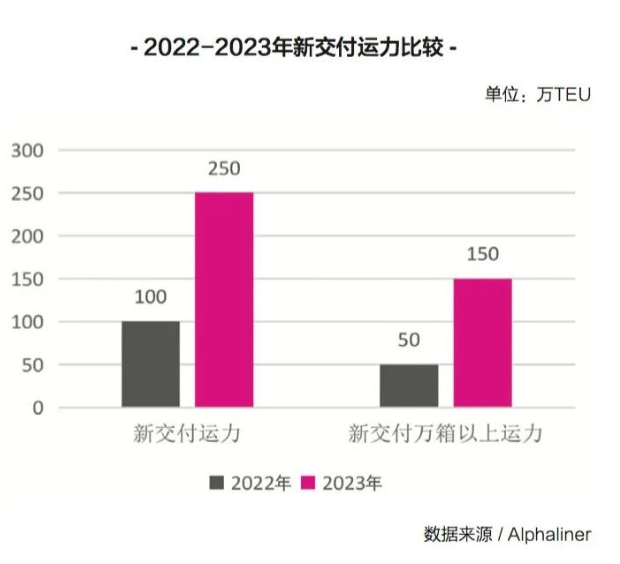

此外,根据Alphaliner的统计,2023年新交付运力约为250万TEU,是2022年的2.5倍。2023年新交付运力以大型船舶为主,万箱以上船舶约为80艘,超过150万TEU,约是2022年的3倍。

其中,20000TEU以上船舶超过30艘,运力接近80万TEU。总体来看,2023年集运市场新交付运力将迎来大幅增长,并创下历史新高,给供给侧带来较大压力。主要行业咨询机构预计,2023年全球集装箱运力将增长7%~8%。

从闲置运力的角度看,当前闲置运力仅占全球集装箱船队总运力的2%,处于相对低位,未来有增长空间。

从目前市场供求关系来看,预计承运人将进一步加大运力的闲置力度,以期更有效地平衡市场。船舶空班、停航,也将成为2023年运力调控的主要方式之一。

从新船交付的角度看,放慢新船交付节奏,将成为缓解供给侧压力的关键。

虽然2023年计划交付的船舶将创历史新高,但考虑到承运人对后市预期的减弱,放任新船大量进入市场并非理性之举,因此,不排除新船交付时间延后的可能,市场供求压力有望得到缓解。

从拆解市场的角度看,在经历了近几年的低迷期后,拆船市场在2022年年末逐步活跃。

目前还难以判断2023年市场是否会出现集中拆解潮,但在行业环保要求越来越高以及新增运力未来大量涌入市场的背景下,拆解市场整体将恢复上行态势,有利于减轻供给侧压力。

运价延续低位波动 跌幅有望逐步收窄

供应链紊乱导致的市场供需错配,一度让集运市场供不应求。然而随着需求增长疲态显现以及运力加速回归,市场供求关系急转直下。

在此背景下,2022年即期市场运价快速下跌,目前多数航线已经跌破了班轮公司的盈亏平衡点。

不过,随着即期运价回归至合理区间,后续运价或将逐步止跌企稳。此外,市场回调有利于加速投机性非传统承运人清出,帮助即期价格更快地筑底企稳。

总体来看,2023年集运市场运价将延续低位波动的走势,但跌幅有望逐步收窄。

2022年,在供应链紧张和运输需求急剧上涨的背景下,集运业的合约运价达到有史以来的最好水平。

但随着即期运价的回落,合约履约情况从2022年下半年开始变差。虽然有部分客户和班轮公司签订了一年以上的长约,但2023年客户能否按2022年的合约价格履约出货,仍存在很大的不确定性。

2023年,集运市场供求关系转变,将使船货关系面临新变化,客户在运价谈判时的话语权更大,使得2023年的合约运价谈判难度上升。

效益缩水是最大挑战

2023年,集运市场运价下行的压力进一步增加,势必将导致效益缩水。

德路里预计,2023年,集运业营业利润将从2022年的2900亿美元,大幅缩水至150亿美元,营业利润率也将大幅回落至6.8%。

此外,根据Alphaliner的统计,2023年新交付运力约为250万TEU,是2022年的2.5倍。2023年新交付运力以大型船舶为主,万箱以上船舶约为80艘,超过150万TEU,约是2022年的3倍。

其中,20000TEU以上船舶超过30艘,运力接近80万TEU。总体来看,2023年集运市场新交付运力将迎来大幅增长,并创下历史新高,给供给侧带来较大压力。主要行业咨询机构预计,2023年全球集装箱运力将增长7%~8%。

从闲置运力的角度看,当前闲置运力仅占全球集装箱船队总运力的2%,处于相对低位,未来有增长空间。

从目前市场供求关系来看,预计承运人将进一步加大运力的闲置力度,以期更有效地平衡市场。船舶空班、停航,也将成为2023年运力调控的主要方式之一。

从新船交付的角度看,放慢新船交付节奏,将成为缓解供给侧压力的关键。

虽然2023年计划交付的船舶将创历史新高,但考虑到承运人对后市预期的减弱,放任新船大量进入市场并非理性之举,因此,不排除新船交付时间延后的可能,市场供求压力有望得到缓解。

从拆解市场的角度看,在经历了近几年的低迷期后,拆船市场在2022年年末逐步活跃。

目前还难以判断2023年市场是否会出现集中拆解潮,但在行业环保要求越来越高以及新增运力未来大量涌入市场的背景下,拆解市场整体将恢复上行态势,有利于减轻供给侧压力。

运价延续低位波动 跌幅有望逐步收窄

供应链紊乱导致的市场供需错配,一度让集运市场供不应求。然而随着需求增长疲态显现以及运力加速回归,市场供求关系急转直下。

在此背景下,2022年即期市场运价快速下跌,目前多数航线已经跌破了班轮公司的盈亏平衡点。

不过,随着即期运价回归至合理区间,后续运价或将逐步止跌企稳。此外,市场回调有利于加速投机性非传统承运人清出,帮助即期价格更快地筑底企稳。

总体来看,2023年集运市场运价将延续低位波动的走势,但跌幅有望逐步收窄。

2022年,在供应链紧张和运输需求急剧上涨的背景下,集运业的合约运价达到有史以来的最好水平。但随着即期运价的回落,合约履约情况从2022年下半年开始变差。

虽然有部分客户和班轮公司签订了一年以上的长约,但2023年客户能否按2022年的合约价格履约出货,仍存在很大的不确定性。

2023年,集运市场供求关系转变,将使船货关系面临新变化,客户在运价谈判时的话语权更大,使得2023年的合约运价谈判难度上升。

效益缩水是最大挑战

2023年,集运市场运价下行的压力进一步增加,势必将导致效益缩水。

德路里预计,2023年,集运业营业利润将从2022年的2900亿美元,大幅缩水至150亿美元,营业利润率也将大幅回落至6.8%。